Cartera vencida inmobiliaria: cómo identificar cuándo un comprador va a dejar de pagar antes de que pase

Ana Lucía Reyes

Especialista en Tecnología y Operaciones Inmobiliarias

En cobranza inmobiliaria, la mayoría de los recursos se destinan a recuperar lo que ya está vencido. Es comprensible — cuando hay saldo vencido, hay urgencia, hay presión del director administrativo, hay impacto en el flujo de caja del proyecto.

Pero la cartera vencida es un problema que se construye durante semanas o meses antes de que el primer pago se atrasa. Y durante ese período de construcción, hay señales que indican qué compradores tienen mayor probabilidad de entrar en mora.

Si puedes identificar esas señales con anticipación, puedes actuar antes de que el problema ocurra — con mayor probabilidad de éxito y con mucho menor costo operativo que cuando el saldo ya está vencido y el comprador ya entró en posición defensiva.

¿Cómo sé si un comprador inmobiliario está a punto de dejar de pagar?

La mayoría de los compradores que entran en mora no lo hacen de forma completamente repentina. La gran mayoría muestra señales previas que son detectables si hay un sistema que las registre y las haga visibles.

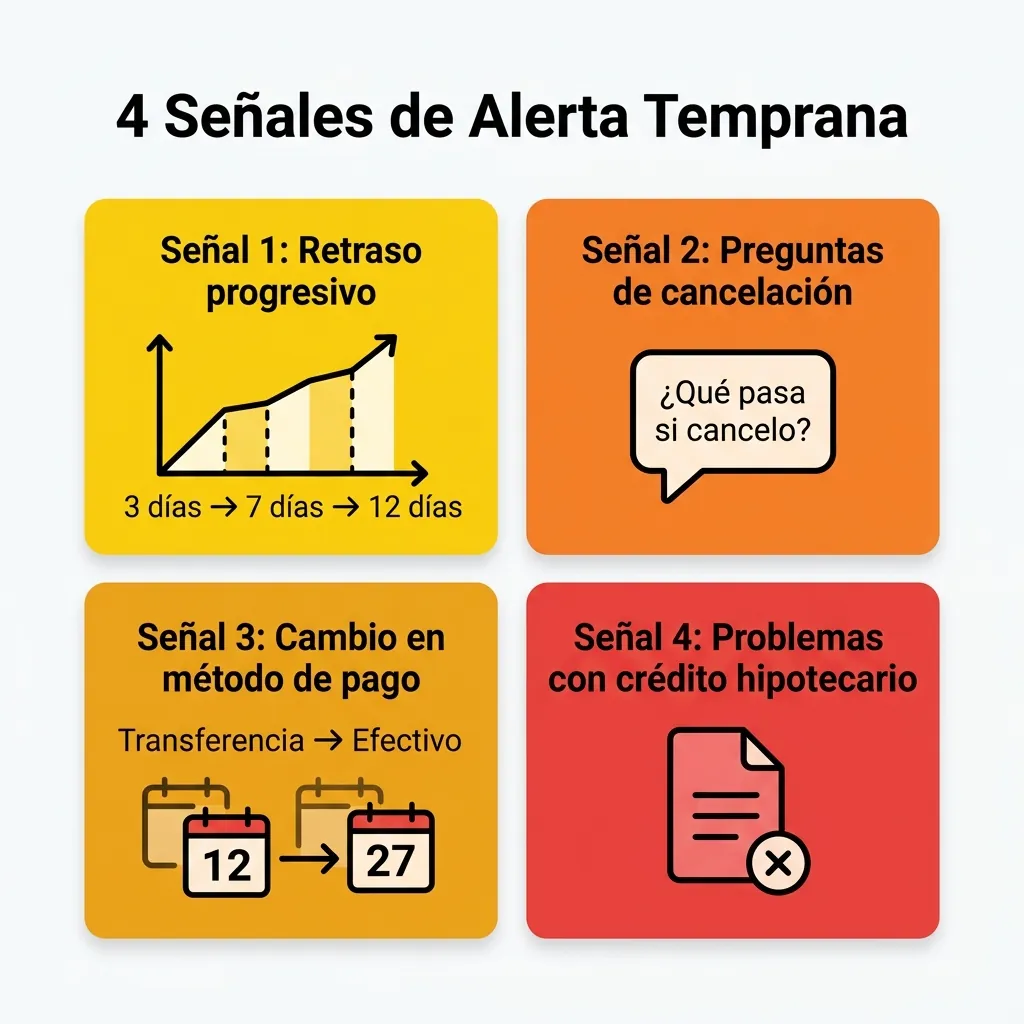

Señal 1: Patrón de pagos que se retrasa progresivamente

Un comprador que durante 8 meses pagó puntualmente empieza a pagar 3 días tarde. Al mes siguiente, 7 días tarde. Al siguiente, 12 días tarde. Ese patrón de retraso creciente es una señal clara de que algo está cambiando en su situación financiera.

La mayoría de los sistemas de cobranza registran si el pago llegó o no, pero no rastrean el patrón de comportamiento en el tiempo. Cuando ese patrón se rastrea, se pueden identificar tendencias antes de que el primer pago venza completamente — y el contacto preventivo en ese momento es mucho más efectivo que el contacto de cobro semanas después.

Señal 2: Preguntas sobre condiciones de cancelación o cambio de unidad

Cuando un comprador empieza a preguntar "¿qué pasa si quiero cancelar?", "¿puedo cambiar a una unidad más pequeña?" o "¿cuáles son las condiciones si no puedo seguir pagando?", está considerando activamente esas opciones. No necesariamente va a cancelar — pero está en un momento donde una conversación proactiva puede hacer la diferencia entre resolver la situación y perder al comprador.

Señal 3: Cambios en la forma o el momento del pago

Un comprador que siempre transfirió en los primeros días del mes y empieza a pagar en los últimos días, o que empezó a pagar en efectivo en lugar de por transferencia, puede estar enfrentando cambios en su flujo de efectivo. Ese cambio no garantiza que va a entrar en mora — pero es una señal que vale la pena registrar.

Señal 4: Dificultades con el trámite de crédito hipotecario

En proyectos de preventa donde el comprador va a complementar con crédito INFONAVIT o bancario al momento de la escrituración, las dificultades con el proceso de pre-autorización o con la documentación del crédito son señales tempranas de posible incapacidad de pago al momento del cierre. Cuando el área de postventa detecta esas dificultades, esa información debe llegar al área de cobranza para activar un seguimiento más cercano.

¿Cuánto me cuesta no detectar a tiempo que un comprador va a dejar de pagar?

El costo de la gestión reactiva vs la gestión preventiva tiene una matemática concreta:

Gestión reactiva

El comprador deja de pagar. A los 15 días, el ejecutivo de cobranza hace el primer contacto. El comprador ya está en una posición emocionalmente defensiva — siente que le están "cobrando". La negociación es más difícil. En muchos casos, el comprador ya tomó la decisión de cancelar y la conversación es sobre las condiciones de devolución.

Gestión preventiva

El sistema detecta que el comprador lleva 2 meses con pagos progresivamente más tardíos. Antes de que venza el siguiente pago, un ejecutivo lo contacta con un tono de servicio: "notamos que el proceso de pago ha tenido algunos retrasos — ¿hay algo en lo que podamos ayudarte?". El comprador siente apoyo, no presión. Las opciones de solución (convenio de pagos, extensión temporal de plazo) se pueden ofrecer antes de que la situación escale.

| Momento del contacto | Probabilidad de resolución |

|---|---|

| Preventivo (antes del primer vencimiento incumplido) | 80–90% |

| 30 días después del vencimiento | 50–60% |

| 90 días después del vencimiento | 30–40% |

¿Cómo implemento cobranza preventiva en mi desarrolladora inmobiliaria?

La cobranza preventiva no requiere un equipo adicional ni una inversión enorme. Requiere un proceso diferente con el equipo que ya existe, y un sistema que haga visibles las señales de alerta.

Paso 1: Define los criterios de alerta temprana

Qué comportamientos activan una revisión preventiva: dos pagos consecutivos con retraso de más de 5 días, cambio en el método de pago, pregunta sobre condiciones de cancelación, dificultad en el proceso de crédito hipotecario. Esos criterios deben estar definidos por escrito, no depender del criterio individual de cada ejecutivo.

Paso 2: Define el protocolo de contacto preventivo

Cuando se activa una alerta, ¿quién actúa, cuándo, por qué medio y con qué tono? El contacto preventivo debe tener un tono completamente diferente al contacto de cobro: es un contacto de servicio, de apoyo, de "estamos aquí para ayudarte a mantener tu proceso en orden". Ese tono marca una diferencia significativa en la respuesta del comprador.

Paso 3: Define las opciones de solución disponibles

Si el contacto preventivo revela que el comprador tiene una situación financiera temporal, ¿qué opciones puedes ofrecerle? ¿Un período de gracia de 15 días? ¿Un ajuste temporal en el monto mensual? ¿Un convenio de regularización? Esas opciones deben estar preautorizadas — el ejecutivo de cobranza no puede tener que ir a consultar cada vez que necesita ofrecer una solución, porque eso frena el proceso y frustra al comprador.

Lo que hemos visto en implementaciones en curso

En una desarrolladora del sureste mexicano con operaciones en tres ciudades, la cartera vencida se encontraba en niveles cercanos al 18% — un nivel que afectaba significativamente el flujo de caja y la capacidad de financiar nuevos proyectos.

El equipo de cobranza gestionaba los casos reactivamente: cuando el pago no llegaba, se iniciaba el proceso de contacto. Con cerca de 380 compradores activos y un equipo de 4 personas, siempre estaban corriendo detrás de los casos vencidos, sin tiempo para nada preventivo.

En un período de 4 meses, se implementaron tres cambios específicos:

Primero: Automatización de recordatorios previos al vencimiento — un mensaje a los 5 días antes y otro el día anterior. Solo ese cambio redujo los pagos tardíos por "olvido" del comprador en aproximadamente un 25%.

Segundo: Alertas para compradores con dos o más pagos tardíos consecutivos, con un protocolo de contacto preventivo antes del siguiente vencimiento.

Tercero: Entrenamiento del equipo en negociación de convenios preventivos — con opciones preautorizadas para ofrecer sin necesidad de consultar, y con un tono de servicio en lugar de cobro.

Lo que hemos observado: la cartera vencida se redujo de niveles cercanos al 18% a aproximadamente 9% en ese período. No porque el mercado mejoró ni porque llegaron nuevos compradores con mejor perfil — sino porque el proceso cambió de completamente reactivo a parcialmente preventivo.

También te puede interesar: Cómo organizar la cobranza cuando el equipo trabaja por WhatsApp y Excel, Cartera vencida: cómo saber si realmente la tienes bajo control y Conciliación bancaria: cuánto te cuesta hacer todo a mano.

¿Quieres revisar tu proceso de cobranza?

Conversación de 45 minutos donde revisamos tu proceso actual, identificamos las señales de alerta que aplican a tu cartera y diseñamos un protocolo de contacto preventivo ajustado a tu operación. Sin costo.

Agendar revisión de cobranzaLectura recomendada

Guía Completa: Cobranza para Desarrolladoras Inmobiliarias →Preguntas frecuentes

La prevención combina varias acciones: recordatorios anticipados entre 3 y 5 días antes del vencimiento, promover la domiciliación bancaria, ofrecer múltiples métodos de pago y enviar estados de cuenta claros y puntuales. El objetivo es que el comprador nunca tenga que recordar el pago por su cuenta. Prevenir el atraso siempre cuesta menos —en tiempo, relación y dinero— que recuperarlo después.

Sí, los recordatorios automáticos anticipados reducen los atrasos de forma significativa, porque la mayoría de los pagos tardíos se deben a olvidos y no a falta de capacidad. Un recordatorio enviado días antes del vencimiento permite al comprador organizarse a tiempo. Automatizarlos garantiza que se envíen siempre, sin depender de que alguien del equipo se acuerde de hacerlo manualmente.

Sí, la domiciliación bancaria suele ser la medida individual de mayor impacto contra la cartera vencida, porque convierte el pago de una acción que el comprador debe recordar en un proceso automático. Al eliminar el olvido como causa de atraso —que es de las más frecuentes—, reduce la proporción de cuentas que caen en mora y estabiliza el flujo de cobranza.