Cartera vencida en desarrolladoras inmobiliarias: cómo saber si realmente la tienes bajo control

Ana Lucía Reyes

Especialista en Tecnología y Operaciones Inmobiliarias

La mayoría de los directores administrativos de desarrolladoras inmobiliarias saben de memoria cuánto mide su cartera vencida como porcentaje del total. Lo reportan en las juntas de socios, lo defienden cuando alguien pregunta, lo comparan con el mes anterior.

Lo que con frecuencia no saben es si ese número es confiable — o si solo parece estarlo.

¿Qué porcentaje de cartera vencida es normal en una desarrolladora inmobiliaria?

Esta es una de las preguntas que más CFOs del sector buscan, y la respuesta depende del tipo de proyecto y del perfil del comprador. Sin embargo, hay referencias útiles:

En desarrolladoras que venden vivienda media y residencial con compradores que financian vía crédito hipotecario INFONAVIT o bancario, la cartera vencida suele ser baja porque el banco absorbe el riesgo después de la escrituración. El riesgo de cartera está principalmente en el período entre la firma del contrato de preventa y la escrituración — que en proyectos en construcción puede ser de 18 a 36 meses.

En desarrolladoras que venden con esquemas de pago directo (mensualidades a la propia empresa sin intervención bancaria), la cartera vencida es estructuralmente más alta y el riesgo de recuperación es real. En ese modelo, tener una cartera vencida del 8 al 12% puede ser manejable con buena gestión; una cartera del 18 al 22% es una señal de alerta que afecta directamente el flujo de caja del proyecto.

La pregunta relevante no es solo "¿cuánto tengo?" sino "¿cuánto tengo, qué tan antigua es, y qué tan efectiva está siendo mi gestión de recuperación?"

¿Cómo sé si mi reporte de cartera vencida es confiable?

Hay señales concretas que indican que el número que reportas no refleja la realidad de forma precisa:

El reporte se actualiza una vez al mes, no en tiempo real

Si solo tienes visibilidad de la cartera al corte del mes, para el día 20 no sabes con certeza cuántos compradores que debían pagar el día 5 ya pagaron y cuántos no. Esa información existe en el Excel de cobranza, pero no está consolidada en ningún reporte que tú puedas ver en cualquier momento.

El Excel de cobranza y el sistema contable no cuadran

Si el área de cobranza lleva su propio registro de pagos y ese registro no coincide exactamente con lo que está en ContPaq, hay un problema de trazabilidad. Esa discrepancia significa que uno de los dos registros está desactualizado o incorrecto — y cualquier decisión que tomes basada en esos números tiene un margen de error implícito.

Si te has dado cuenta de que conciliar estas discrepancias retrasa tus reportes, te recomiendo leer nuestro análisis sobre Conciliación bancaria en desarrolladoras inmobiliarias: cuánto cuesta hacerlo a mano.

Descubres la cartera vencida, no la anticipas

Si el reporte de cartera vencida llega como sorpresa — "el mes pasado teníamos 10%, ahora tenemos 16%" — es porque no hay alertas tempranas ni indicadores que te permitan ver el problema antes de que crezca. La cartera vencida que sorprende es cartera que ya estuvo sin gestión activa durante semanas.

No sabes cuánto recuperó el equipo de cobranza este mes

Si no puedes responder "de toda la cartera que estaba vencida al 1 de este mes, ¿cuántos pesos recuperamos antes del 31?", no tienes visibilidad real del desempeño de la cobranza — solo del saldo resultante.

¿Qué indicadores de cartera vencida debería estar midiendo en mi desarrolladora?

Para tener control real — no solo un reporte — estos son los indicadores que deben estar disponibles en cualquier momento, no solo al corte del mes:

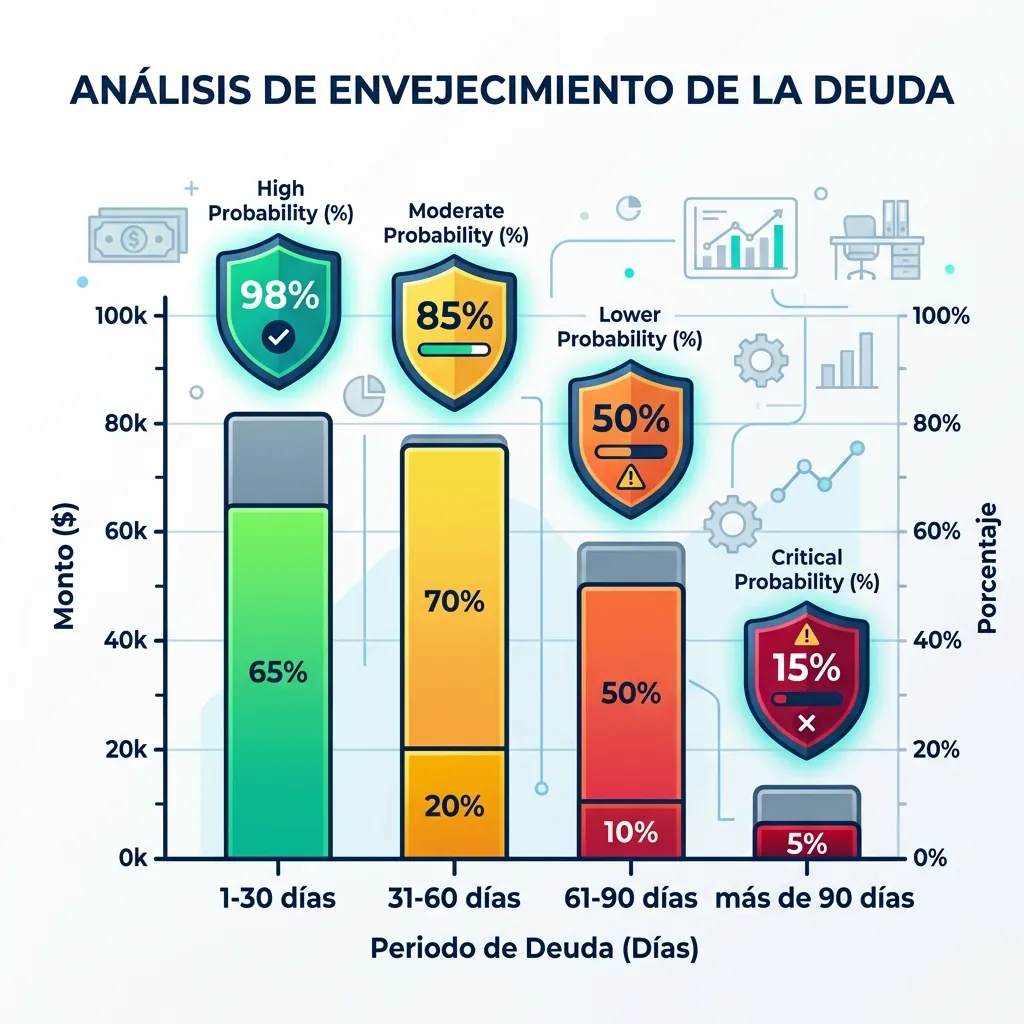

Cartera vencida por antigüedad de la mora

No solo el porcentaje total, sino segmentado. Son universos completamente distintos que no deben mezclarse en un solo número:

| Antigüedad | Probabilidad de recuperación |

|---|---|

| 1–30 días | 85–95% con gestión activa |

| 31–60 días | 65–80% |

| 61–90 días | 50–65% |

| Más de 90 días | 30–50% |

Tasa de recuperación mensual

De toda la cartera que estaba vencida al inicio del mes, ¿qué porcentaje se recuperó? Si tienes $5 millones en cartera vencida y recuperas $3 millones, tu tasa de recuperación es del 60%. Ese indicador te dice si la gestión de cobranza está siendo efectiva o si la cartera está creciendo porque no se recupera lo que vence.

Promesas de pago y su cumplimiento

Cuando un comprador promete pagar en una fecha específica, eso debe quedar registrado. Al final del período, ¿qué porcentaje de las promesas de pago se cumplieron? Un porcentaje alto de promesas incumplidas es un predictor de que la cartera va a seguir creciendo.

Cartera por proyecto

El proyecto Torre A con compradores de perfil residencial puede tener una cartera del 5%. El proyecto Villas del Norte con esquema de pago directo puede tener una cartera del 18%. Mezclarlos en un solo número te impide tomar decisiones diferenciadas sobre dónde concentrar el esfuerzo de cobranza.

¿Cuánto le cuesta a mi desarrolladora una cartera vencida alta?

El impacto financiero de la cartera vencida va más allá del saldo sin cobrar. Hay tres capas de costo:

El costo financiero directo

Si tienes un crédito puente activo al 14% anual y tu cartera vencida promedio mensual es de $8 millones, el costo financiero de esos $8 millones que no están entrando es aproximadamente $93,000 pesos al mes — dinero que estás pagando al banco de capital que no está fluyendo de tus compradores.

Si el retraso en el flujo de caja está retrasando tu cierre mensual, te invito a leer nuestro artículo sobre Por qué el cierre contable de tu desarrolladora tarda más de 5 días.

El costo de la gestión de recuperación

Cuanto más antigua es la mora, más caro es recuperarla. Un saldo vencido a 15 días se recupera con un recordatorio. Un saldo vencido a 90 días puede requerir visita domiciliaria, negociación de convenio y seguimiento semanal durante meses. El costo operativo de gestionar cartera antigua es entre 5 y 10 veces mayor que gestionar cartera reciente.

El costo del castigo contable

La cartera que llega a 180 días sin recuperación generalmente requiere una reserva o castigo contable que afecta directamente el resultado del período. En proyectos donde los márgenes son del 18 al 25%, un castigo de cartera del 2% del portafolio puede representar una reducción significativa en la utilidad del período.

¿Cómo se compara tu cartera con otras desarrolladoras del sector?

Para responder esa pregunta con datos reales del mercado inmobiliario mexicano, hemos preparado un whitepaper que compila indicadores de cartera, tiempos de recuperación y mejores prácticas de cobranza en desarrolladoras de distintos tamaños y segmentos.

Benchmark de Cartera Vencida y Cierre Mensual

Descarga el informe completo con los estándares de la industria inmobiliaria en México.

Descargar Benchmark del sector →Si además quieres una revisión directa de tus indicadores y tu proceso actual, podemos hacer un diagnóstico de 60 minutos sin costo.

Diagnóstico técnico gratuito

Agenda una sesión de 60 minutos con nuestro equipo para analizar los cuellos de botella y optimizar tu cobranza.

Agendar diagnóstico gratuito →Lectura recomendada

Guía Completa: ERP para Desarrolladoras Inmobiliarias en México →Preguntas frecuentes

Una cartera vencida por debajo del 5% del saldo total se considera saludable en el desarrollo inmobiliario, aunque la cifra ideal varía según el perfil de compradores. Más relevante que el dato aislado es la tendencia: una cartera vencida que crece mes a mes indica un problema de proceso, mientras que una estable y baja refleja una gestión preventiva funcionando.

La recuperación que conserva la relación usa un protocolo gradual: primero un recordatorio amigable que asume buena fe, luego un contacto formal y, si hay capacidad de pago, una propuesta de convenio. La firmeza escala con el atraso, no de golpe. Tratar a un comprador cumplido como moroso desde el primer día deteriora la relación sin necesidad.

La rescisión se justifica cuando hay pérdida total de capacidad de pago sin perspectiva de recuperación, el comprador es ilocalizable tras múltiples gestiones, o existe incumplimiento reiterado pese a convenios previos. Antes de ese punto, un convenio de pago suele ser más rentable que rescindir y recolocar la unidad. El criterio decisivo es la capacidad real de pago, no la antigüedad del atraso.